初级财政税收辅导:财务管理的基本价值观念风险价值

(一) 风险价值概念

风险是指由于未来影响因素的不确定性而导致其财务成果的不确定性。

风险报酬又称风险价值,是指投资者由于冒着风险进行投资而获得的超过资金的时间价值的额外收益。

风险报酬有两种表示方法:风险报酬额和风险报酬率。

投资报酬率 = 资金时间价值 风险报酬率 = 无风险报酬率 风险报酬率

风险程度越高,要求的报酬率就越高。

(二) 单项资产(或单项投资项目)的风险衡量

对风险的衡量通常会有以下几个环节:

1. 确定

概率是用百分数或小数来表示随机事件发生可能性及出现某种结果可能性大小的数值。

概率分布是江水及时间各种可能的结果按一定的规律进行排列,同时列出各种结果出现的相应概率,这一完整描述即概率分布。

(1)所有概率Pi均在0~1之间。不会大于1,也不会小于0.

(2)所有结果的概率和等于1.

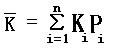

2. 计算期望值

期望值是一个概率分布中的所有可能结果,以各自相应的概率为全书计算的加权平均值。

当概率分布越集中,实际可能的结果就会越接近预期收益,实际收益率低于预期收益率的可能性就越小,风险程度就越小;反之,亦然。

例题:某公司开发A或B产品。假设预期收益只受市场情况影响,如下表:

| 市场情况 | 发生概率 | 预期报酬率 | |

| A(%) | B(%) | ||

| 繁荣 | 0.3 | 60 | 80 |

| 一般 | 0.5 | 50 | 50 |

| 萧条 | 0.2 | 20 | -10 |

A的预期报酬率=K1P1 K2P2 K3P3=60%*0.3 50%*0.5 20%*0.2=47%

B的预期报酬率=K1P1 K2P2 K3P3=80%*0.3 50%*0.5 (-10%)*0.2=47%

通过计算可知,AB的预期报酬率相同,但B产品预期报酬率分散程度比A大,B的风险要高。