初级工商管理辅导资料:部门化

(一)企业部门及部门化的基本含义

部门是指企业中主管人员为完成规定的任务有权管辖的一个特定领域。

企业划分部门的目的主要有两个:

一是将性质和内容相同或相似的工作归集在一起,便于相互间的协作和统一管理;

二是有利于明确企业中各项任务的分配与责任的归属。

(二)现代企业部门划分的主要方法

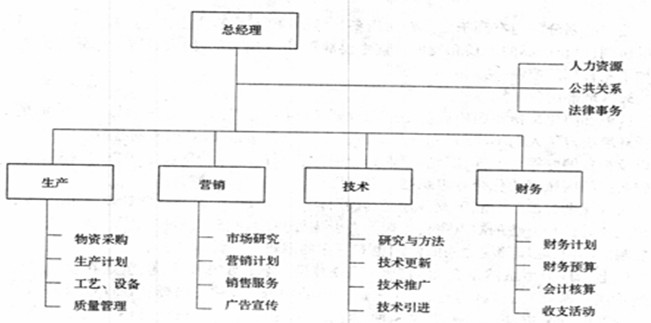

1.职能部门化

按工作职能划分部门是大多数企业普遍采用的一种部门化方法。

职能部门化遵循了专业化的原则,以企业工作或任务的性质作为部门划分的基础,并按照这些工作或任务在企业中的重要程度,分为主要职能部门和从属部门。

一般来讲,企业的主要职能部门是生产、营销、技术、财务等。图2-l是一个比较典型的职能部门化企业组织结构系统图。

图2-1 职能部门化企业组织结构系统图

按职能划分部门的优点是能充分发挥专业优势,使得主管人员将注意力集中在企业的关键业务上,有利于目标的实现。其缺点是容易产生部门主义或本位主义,会给部门之间的相互协调带来困难。

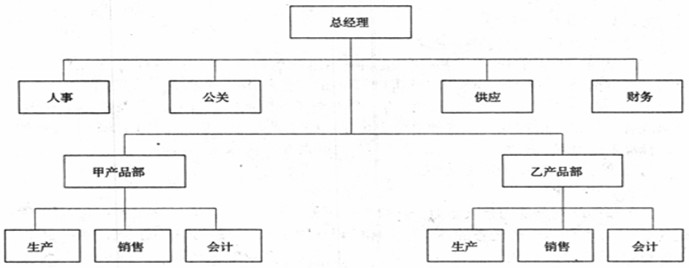

2.产品部门化

根据产品来设立管理部门,划分管理单位,即把同一产品的生产或销售等工作集中在同一部门中进行。图2-2是一个比较典型的产品部门化企业组织结构系统图。

图2-2产品部门化企业组织结构系统图

按产品划分部门有利于发挥专用设备效益,发挥人员的技能和专业知识,同时有利于部门内的协调,以及产品的增长和发展。其主要缺点是,要求更多的人具有全面管理的能力,同时增加了主管部门控制、协调的难度。

3.区域部门化

区域部门化是指按照地理范围来划分管理部门。

图2-3是一个比较典型的区域部门化企业组织结构系统图。

按区域划分部门有利于改善地区内的协调,有的放矢地展开经营管理工作,也有利于培养管理人才。

缺点主要表现为企业需要更多独当一面的管理人才,同时造成主管部门控制的不便,区域部门之间的协调也有一定的困难。